Oprichting & domiciliëring

van vennootschappen

Bij Coventis kiest u voor deskundig advies

en een zorgeloze oprichting van uw onderneming.

Welke vennootschapsvorm is het meest geschikt

voor uw onderneming?

BV (vroeger BVBA), CV (vroeger CVBA), CommV (vroeger GCV), VOF, NV, ... Verschillende rechtsvormen zijn mogelijk en de keuze is niet eenvoudig, maar wel heel belangrijk voor de verdere toekomst van uw onderneming.

Coventis biedt ondersteuning op maat en helpt u de geschikte vennootschapsvorm te kiezen voor uw zaak rekening houdend met uw activiteiten, doelstelling, risico's en aansprakelijkheid, bescherming van uw privévermogen, oprichtingskosten, continuïteit van uw bedrijf, bestuursmaatregelen, etc.

Een vennootschap oprichten is geen sinecure. U dient met vele zaken rekening te houden: statuten, aanvangsvermogen (vroeger kapitaal genaamd), aandeelhouders/ vennoten, aandelen, inschrijving in de Kruispuntbank van Ondernemingen (KBO), nacebel codes, BTW-nummer aanvragen, aansluiting bij een sociaal verzekeringsfonds voor zelfstandigen, boekhouder kiezen, notaris, neerlegging bij de griffie van de Ondernemingsrechtbank, publicaties in de bijlagen van het Belgisch Staatsblad, etc.

Kies een vennootschapvorm die het best past bij uw ondernemingsconcept.

Coventis biedt geen 'standaardoplossingen', maar kijkt naar de behoeften van uw onderneming. Vergelijk de voordelen en nadelen van verschillende vennootschapsvormen (BV, CommV, VOF, …).

Oprichting mogelijk binnen 1 week.

Onze dienstverlening

Coventis begeleidt ondernemers bij het opstarten van hun vennootschap en het vervullen van alle administratieve verplichtingen zodat u zorgeloos kan starten en zich kan concentreren op het uitbouwen van uw eigen zaak.

De meest voorkomende

vennootschapsvormen

voor kleine en middelgrote

ondernemingen

-

BV

BV oprichten

BV is de nieuwe term voor de vroegere BVBA en is in het bijzonder geschikt voor kleine en middelgrote ondernemingen.

Een BV is een besloten vennootschap met een eigen vermogen dat is afgescheiden van het privévermogen van de aandeelhouders. De BV is een vennootschap met beperkte aansprakelijkheid voor de aandeelhouders. Ze zullen door de schuldeisers van de vennootschap enkel kunnen aangesproken worden ten belope van hun inbreng.

Alhoewel de rechtsvorm spreekt van een besloten vennootschap zijn de oprichters vrij de vennootschap te organiseren als een open vennootschap waarbij de aandelenoverdracht aan weinig tot geen beperkingen wordt onderworpen.

De rechten van de aandeelhouders moeten niet bepaald worden op basis van het aantal aandelen dat ze bezitten in het vermogen, maar kan statutair worden geregeld, los van hun participatie. Het is mogelijk om statutair aan aandelen een meervoudig stemrecht toe te kennen.

Hoewel er geen kapitaal is in een BV, dient de vennootschap te beschikken over een toereikend aanvangsvermogen. Het bedrag van het aanvangsvermogen moet worden verantwoord in een financieel plan. Het aanvangsvermogen kan samengebracht worden door inbrengen in geld. De inbrengen kunnen ook gebeuren door inbreng in natura of arbeid, maar in die gevallen is een verslag door een bedrijfsrevisor vereist. De regel geldt dat alle inbrengen volgestort worden op een geblokkeerde rekening vóór het verlijden van de oprichtingsakte. De oprichtingsakte kan dit ook anders regelen. De oprichters mogen beslissen om de inbreng gedeeltelijk te volstorten of zelfs niet te volstorten bij de oprichting, zodat er geen geblokkeerde rekening dient te worden geopend.

De oprichters van een BV kunnen aansprakelijkheid worden gesteld ingeval van faillissement van de vennootschap binnen de drie jaar na oprichting indien het aanvangsvermogen kennelijk ontoereikend was voor de normale uitoefening van de voorgenomen bedrijvigheid over ten minste twee jaar. Niet iedere aandeelhouder dient als oprichter beschouwd te worden. Tot twee derden van de aandelen kunnen onderschreven worden door gewone inschrijvers (= niet-oprichters), waarop de oprichtersaansprakelijkheid niet van toepassing is.Voordelen

- Oprichting mogelijk door 1 vennoot (ook rechtspersoon);

- Beperkte aansprakelijkheid van de aandeelhouders;

- Geen kapitaal vereist;

- Aandelen kunnen vrij overdraagbaar gemaakt worden;

- Grote vrijheid in bepalen van stemrecht en winstuitkering;

- Voordelig regime van de vennootschapsbelasting;

- Bestuurdersaansprakelijkheid is begrensd (en dus 'verzekerbaar')

Nadelen

- Oprichting bij notariële akte, waardoor hoger oprichtingskosten;

- Toereikend aanvangsvermogen (is subjectief);

- Oprichtersaansprakelijkheid;

- Verplicht financieel plan;

- Inbreng in natura of inbreng van nijverheid vereist verslag revisor;

- Beperkte winstuitkering (netto-actief en liquiditeitstest) -

CommV (vroeger GCV)

CommV (vroeger GCV) oprichten

De commanditaire vennootschap, afgekort CommV, is een personenvennootschap die wordt opgericht met één of meer hoofdelijk aansprakelijke vennoten, beherende vennoten genoemd en één of meer geldschieters, stille vennoten genoemd. Een CommV kan opgericht worden via een onderhandse akte (= zonder tussenkomst van een notaris) en er zijn weinig wettelijke beperkingen bij het opstellen van de statuten. De aandelen zijn niet overdraagbaar zonder akkoord van de andere vennoten, tenzij anders bepaald in de statuten.

Er hoeft geen financieel plan te worden opgemaakt bij de oprichting. Een inbreng in natura (bijv. van goederen) is eenvoudig aangezien er geen verslag door een bedrijfsrevisor moet worden opgesteld. Een CommV mag een vereenvoudigde boekhouding voeren en het voordelig regime van de vennootschapsbelasting is van toepassing. Een CommV hoeft ook geen jaarrekening te publiceren, wat een belangrijk voordeel is voor wie in alle discretie wenst te handelen.

De wet legt geen minimum vennootschapsvermogen op om een CommV op te richten, maar daar staat tegenover dat de beherende (werkende) vennoten met hun persoonlijk vermogen onbeperkt persoonlijk en hoofdelijk aansprakelijk zijn voor de verbintenissen van de vennootschap. De stille vennoot is alleen aansprakelijk ten belope van zijn inbreng, tenzij hij of zij zich heeft gedragen als een werkende vennoot en de vennootschap heeft (mee)bestuurd.

Een CommV is in het bijzonder geschikt voor ondernemingen met weinig risicovolle activiteiten (bijv. consultancy, verhuur van eigen diensten, verkoop op commissie, etc.), voor een bijberoep of voor activiteiten die weinig startkapitaal vereisen, of als samenwerkingsvorm tussen werkende vennoten en geldschieters.Voordelen:

- Lage oprichtingskosten (geen notaris of revisor);

- Geen financieel plan vereist;

- Weinig beperkingen bij het opstellen van de statuten;

- Beperkte overdracht van aandelen waarborgt het familiaal karakter;

- Geen minimumkapitaal vereist;

- Lage werkingskosten (vereenvoudigde boekhouding volstaat);

- Geen publicatie van de jaarrekening;

- Voordelig regime van vennootschapsbelasting

- Aansprakelijkheid van de stille vennoten is beperkt tot hun inbreng;

- Stille vennoten kunnen anoniem blijven

- Zeer snelle oprichting (binnen 2 werkdagen);

Nadelen:

- Beherende vennoten zijn onbeperkt aansprakelijk voor de schulden van de CommV;

- Faillissement van de CommV brengt het faillissement van de werkende vennoten met zich mee;

- Er zijn minstens twee vennoten nodig;

- Indien de CommV eenhoofdig wordt na haar oprichting, wordt ze van rechtswege (automatisch) ontbonden; -

VOF

VOF oprichten

De vennootschap onder firma (afgekort VOF) is een personenvennootschap die wordt opgericht met twee of meer hoofdelijk aansprakelijke vennoten, 'beherende' of 'werkende' vennoten genoemd. Een belangrijk verschilpunt met een commanditaire Vennootschap (CommV) is het ontbreken van 'stille vennoten' of geldschieters. Voor het overige, heeft een VOF dezelfde kenmerken als een CommV. Een VOF is dus aangewezen wanneer alle vennoten effectief deelnemen aan de activiteit van de vennootschap.

Een VOF kan opgericht worden via een onderhandse akte (= zonder tussenkomst van een notaris) en er zijn weinig wettelijke beperkingen bij het opstellen van de statuten. De aandelen zijn niet overdraagbaar zonder akkoord van de andere vennoten, tenzij anders bepaald in de statuten.

Er hoeft geen financieel plan te worden opgemaakt bij de oprichting. Een inbreng in natura (bijv. van goederen) is eenvoudig aangezien er geen verslag door een bedrijfsrevisor moet worden opgesteld. Een VOF mag een vereenvoudigde boekhouding voeren en het voordelig regime van de vennootschapsbelasting is van toepassing. Een VOF hoeft ook geen jaarrekening te publiceren, wat een belangrijk voordeel is voor wie in alle discretie wenst te handelen.

De wet legt geen minimum vennootschapsvermogen op om een VOF op te richten, maar daar staat tegenover dat de beherende (werkende) vennoten met hun persoonlijk vermogen onbeperkt persoonlijk en hoofdelijk aansprakelijk zijn voor de verbintenissen van de vennootschap.

Een VOF is in het bijzonder geschikt voor ondernemingen met weinig risicovolle activiteiten (bijv. consultancy, verhuur van eigen diensten, verkoop op commissie, etc.), voor een bijberoep of voor activiteiten die weinig startkapitaal vereisen, of als samenwerkingsvorm tussen meerdere natuurlijke personen of vennootschappen.Voordelen:

- Lage oprichtingskosten (geen notaris of revisor);

- Geen financieel plan vereist;

- Weinig beperkingen bij het opstellen van de statuten;

- Beperkte overdracht van aandelen waarborgt het familiaal karakter;

- Geen minimumkapitaal vereist;

- Lage werkingskosten (vereenvoudigde boekhouding volstaat);

- Geen publicatie van de jaarrekening;

- Voordelig regime van vennootschapsbelasting

- Zeer snelle oprichting (binnen de 2 werkdagen);

Nadelen:

- Vennoten zijn onbeperkt aansprakelijk voor de schulden van de VOF;

- Faillissement van de VOF brengt het faillissement van de werkende vennoten met zich mee;

- Er zijn minstens twee vennoten nodig;

- Indien de VOF eenhoofdig wordt na haar oprichting, wordt ze van rechtswege (automatisch) ontbonden;

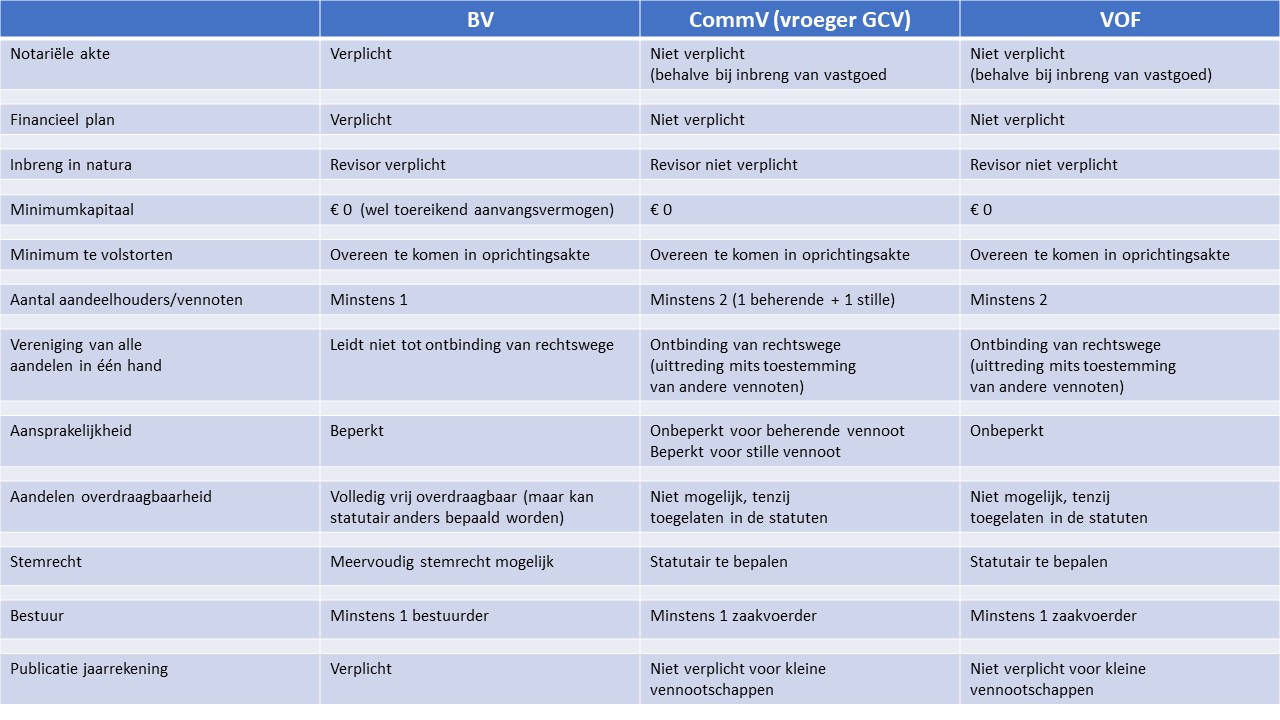

OVERZICHTSTABEL

In de onderstaande tabel vindt u een overzicht van een aantal belangrijke kenmerken van de meest voorkomende vennootschapsvormen.

Buitenlandse vennootschappen die willen ondernemen in België

hebben nog andere opties

Ipv een Belgische dochtervennootschap op te richten, kan u ook een Belgisch bijkantoor openen of een vestigingseenheid zonder bijhuis registreren, of zelfs een Belgisch BTW-nummer aanvragen zonder vestiging onder bepaalde voorwaarden.

Wij helpen u de beste keuze te maken !

Maatschappelijke zetel

Coventis biedt ook een oplossing voor het plaatsen van de maatschappelijke zetel van uw vennootschap. Indien u geen permanent kantoor nodig heeft (omdat u bijvoorbeeld van thuis werkt of veel op de baan bent of gewoon uw privacy wenst te beschermen) maar wel een vestigingsadres en administratieve zetel wenst voor uw vennootschap, is een 'deelkantoor' de voordeligste oplossing.

Contacteer ons

Email: wim.vdb@coventis.be

Tel: +32 (0)9 277 04 34

Gsm/WhatsApp: +32 497 534 465

We zijn op werkdagen telefonisch bereikbaar van 9u - 17u.